选择用于拍摄视频的无人机,需要根据你的预算、拍摄需求、技术水平以及便携性要求来综合决定,下面我将为你详细梳理目前市场上的主流选择,并给出不同预算下的推荐方案。

(图片来源网络,侵删)

核心选购要素(看懂这些,你就不容易踩坑)

在看具体型号前,先明确以下几个关键点:

-

传感器尺寸与画质

- 1英寸传感器:专业级画质,尤其在弱光环境下表现优秀,背景虚化自然,这是目前消费级无人机的顶级画质标准。

- 1/1.7英寸传感器:旗舰级航拍无人机的标准,画质出色,细节丰富。

- 1/2.3英寸传感器:入门级无人机的标准,能满足日常记录和Vlog需求,但在弱光和细节上稍逊一筹。

-

视频规格

- 分辨率:4K是标配,8K是未来趋势。

- 帧率:24/25/30fps 用于电影感;60/120fps 用于慢动作拍摄。

- 编码格式:H.264 是基础;H.265 (HEVC) 在同等画质下文件体积更小;Apple ProRes 是专业后期流程的“黄金标准”,极大提升后期调色空间。

-

云台性能

(图片来源网络,侵删)

(图片来源网络,侵删)- 三轴机械云台:确保画面稳定,是所有航拍无人机的标配。

- 云台抖动和跟随性能:好的云台在高速飞行或大风中也能保持画面平稳,智能跟随目标能力强。

-

续航与图传

- 续航时间:通常在25-50分钟之间,这是决定你一次能拍多久的关键。

- 图传距离:指遥控器与无人机之间的有效控制距离,目前主流都在10公里以上,足够绝大多数场景使用,OcuSync 3.0/4.0、DJI O3+ 等是先进的图传技术,抗干扰能力强,延迟低。

-

智能飞行功能

- 智能跟随:自动锁定并跟随拍摄对象,非常实用。

- 焦点跟随:只跟随主体,忽略背景中的其他移动物体,技术含量更高。

- 一键短片:如渐远、环绕、螺旋等,能轻松拍出电影感的镜头,适合新手。

- 无头模式、返航点设置:安全保障功能。

-

便携性与避障

- 折叠设计:方便收纳,适合旅行和户外活动。

- 全向避障:前、后、上、下、左、右均有传感器,极大降低了炸机风险,对新手非常友好。

主流品牌与产品线推荐

大疆 是消费级航拍无人机市场的绝对领导者,无论是技术、生态还是市场占有率都遥遥领先,我的推荐会以大疆为主,并提及一些有特色的竞品。

(图片来源网络,侵删)

入门级 / Vlog 玩家 (预算:3000 - 6000元)

这类无人机主打便携、易用、性价比,适合新手入门、旅行记录、Vlog拍摄。

首选推荐:大疆 Mini 4 Pro

- 优点:

- 小身材,大能量:重量仅249克(不含桨),在绝大多数国家和地区无需注册,非常便携。

- 强大的1/1.3英寸传感器:画质远超同价位竞品,支持4K/60fps视频。

- 三向避障 + APAS 5.0:避障和智能飞行能力出色,新手友好。

- 支持DJI Mic无线连接:可以直接连接大疆麦克风,实现音画同步,Vlog神器。

- 支持竖拍模式:发布到抖音、Reels等社交平台非常方便。

- 适合人群:Vlogger、旅行爱好者、新手入门、需要极致便携的用户。

备选推荐:大疆 Air 3

- 优点:

- 双主摄相机:同时配备一个1/1.3英寸广角镜头和一个等效焦距为70mm的中长焦镜头,一机两用,构图更灵活。

- 更强的性能:支持4K/100fps视频(仅广角)、10-bit D-Log M,后期调色空间更大。

- 续航更长:最高可达46分钟。

- 适合人群:希望在便携性和画质之间找到最佳平衡,且对长焦有需求的用户,它比 Mini 4 Pro 更全能,但便携性稍差一点。

进阶 / 专业创作者 (预算:10000 - 15000元)

这类无人机是画质、性能和功能的集大成者,适合追求极致画质、专业电影感镜头的摄影师和电影制作人。

首选推荐:大疆 Air 3

- 优点:

如上所述,它的双摄系统、10-bit色深和强大的性能,使其在进阶领域也极具竞争力,对于不追求全画幅但又需要高规格的用户来说,是目前性价比最高的选择。

首选推荐:大疆 Mavic 3 / Mavic 3 Classic

- 优点:

- 全画幅传感器:画质天花板级存在,尤其在暗光环境下,纯净度和动态范围无与伦比。

- 1K视频:提供更大的后期裁切空间。

- 顶级三轴云台:稳定性和跟随性能一流。

- 续航出色:最高可达46分钟。

- Mavic 3 Classic 是 Mavic 3 的简化版,移除了长焦镜头,价格更低,但保留了核心的全画幅主摄和强大的性能。

- 适合人群:专业摄影师、电影制作人、对画质有极致要求的发烧友。

旗舰 / 电影工业 (预算:20000元以上)

这类无人机是为专业电影制作、商业项目而生的“重武器”,代表了当前消费级无人机的最高技术水平。

首选推荐:大疆 Inspire 3

- 优点:

- 全画幅、8K ProRes RAW视频:直接进入专业电影工作流,后期调色空间巨大。

- 可更换镜头:支持多种镜头,从广角到长焦,满足不同创作需求。

- 全向避障 + 独特的云台系统:云台可以360度旋转,不受机身遮挡,实现无死角的拍摄。

- Cendence 3遥控器:专业级遥控器,支持多屏操作,适合复杂团队协作。

- 适合人群:专业电影团队、广告公司、电视台等商业用户。

备选推荐:大疆 Mavic 3 Cine

- 这是 Mavic 3 的专业版,内置了 1TB 高速SSD,直接录制 Apple ProRes 格式,为专业用户提供了更便捷的工作流。

其他值得关注的品牌

- Autel (道通智能):大疆最主要的竞争对手,产品力很强,尤其在图传和传感器方面有独特优势,其 Autel EVO Lite+ / EVO II Pro V3 系列是非常好的替代选择,尤其适合对大疆生态不感冒或看重某些特定功能的用户。

- Skydio (美国):以顶级的AI避障和自主飞行能力著称,其 Skydio 2+ 系列在复杂环境中飞行非常智能稳定,适合极限运动、搜救等场景,但视频画质和生态略逊于大疆。

总结与快速决策

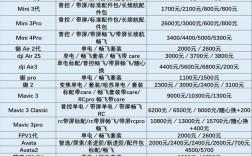

| 机型 | 传感器 | 核心优势 | 适合人群 | 大致价格 |

|---|---|---|---|---|

| 大疆 Mini 4 Pro | 1/1.3英寸 | 极致便携、Vlog神器、DJI Mic | 新手、Vlogger、旅行者 | ¥6,488 |

| 大疆 Air 3 | 1/1.3英寸双摄 | 双镜头、10-bit色深、性价比之王 | 进阶用户、全能创作者 | ¥9,588 |

| 大疆 Mavic 3 Classic | 全画幅 | 画质天花板、经典旗舰 | 专业摄影师、画质发烧友 | ¥12,888 |

| 大疆 Inspire 3 | 全画幅 | 8K ProRes、可换镜头、专业电影机 | 专业电影团队、商业项目 | ¥35,888 |

给你的最终建议:

- 如果你是新手或主要拍Vlog:直接选 大疆 Mini 4 Pro,它几乎不会让你失望。

- 如果你有一定经验,想一步到位,追求高画质和多功能:大疆 Air 3 是最均衡、最明智的选择。

- 如果你是专业人士,靠摄影吃饭:大疆 Mavic 3 Classic 是你可靠的空中工作平台。

- 如果你是专业电影团队:大疆 Inspire 3 是无可争议的王者。

在购买前,强烈建议去大疆官网或官方旗舰店查看最新的产品信息和价格,并观看一些实拍样片,直观感受画质差异,祝你拍出满意的作品!